중앙아시아의 강소국: 투르크메니스탄의 부상과 한국

2019년 6월 22일

영화 속에 재현된 중앙아시아 이주노동자의 정체성

2019년 9월 15일

서울대 아시아연구소 웹진, 『다양성+아시아』 6호

러시아는 중앙아시아 지역을 소비에트 붕괴 이전에는 계획주의 경제시스템의 일부로, 독립 이후에도 대외적으로 최우선적인 협력의 대상으로 삼아왔다. 현재 중앙아시아 국가들은 러시아로부터 직접투자, 노동이주 및 송금, 유라시아경제연합(EAEU) 등의 경제적 기제를 통해 영향을 받고 있다. 중국은 일대일로(一帶一路) 등으로 중앙아시아를 통한 에너지 자원 및 물류운송로의 확보와 연계에 힘쓰고 있다. 이러한 중국의 행보는 중앙아시아에 대한 러시아의 배타적인 경제적 이익을 침해하는 것으로 여겨질 수 있다. 중앙아시아 국가들도 산업화·인프라 개발 등의 경제적 목표 달성을 위해서는 중국과의 협력이 더 유용한 상황이다. 그러나 단기적으로 러-중의 이해관계가 중앙아시아에서 마찰을 일으킬 가능성은 작은데, 이는 양국이 글로벌 차원에서 견고한 협력관계를 유지하고 있기 때문이다. 다만, 중국이 경제적인 분야뿐만 아니라 중앙아시아 개별국가와 안보적 측면의 협력을 심화시키는 것은 EAEU와 ‘확장된 유라시아(Greater Eurasia)’ 전략을 추진하는 러시아에 위협이 될 수 있으며 글로벌 관계에서의 균열이 부각될 경우 충돌을 일으킬 수 있는 가능성이 있다.

박지원(대한무역투자진흥공사)

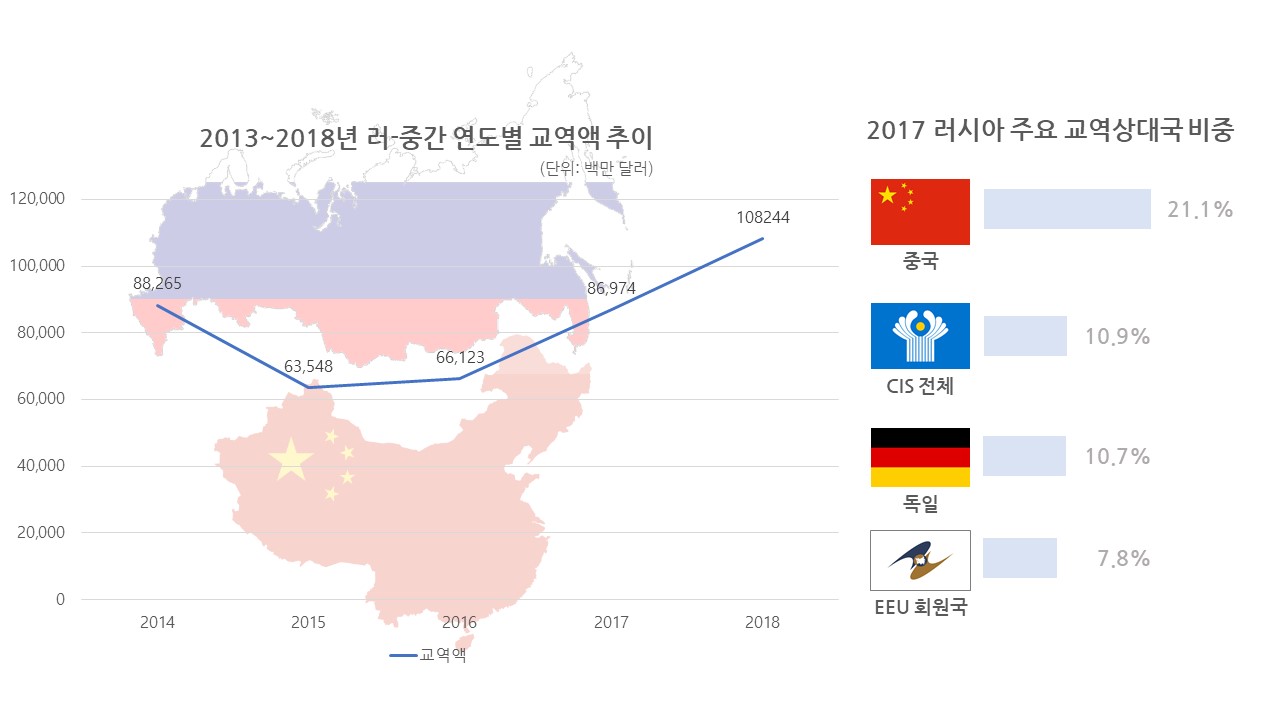

러–중, 더 없는 친밀함 이면에 갈등 요소도 내포

자료 : Global Atlas Trade (https://www.gtis.com), 러시아 통계청

© DIVERSE+ASIA

러시아와 중국은 최근 ‘전면적인 전략적 동반자 관계’를 누리면서 정치적으로나 경제적으로 밀접한 협력의 양상을 보인다. 러·중 교역량은 2018년 전년대비 24.4% 성장하여 1,082억 달러를 기록하였으며(Global Trade Atlas 참고), 양국은 서로에게 중요한 무역파트너로서 자리매김하고 있다. 특히, 중국의 에너지 계획에서 러시아는 우선적인 협력대상국으로 러시아 에너지 부문에 대한 중국의 투자는 지속되고 있다. 하지만 이러한 협력의 이면에는 표면화되지 않은 양국 이해관계의 비정합성의 문제가 내재하여있다. G2로 부상한 중국의 글로벌 확장정책은 러시아의 지역패권 유지기조와 잠재적으로 갈등을 증폭시킬 여지가 있는 것이 사실이다.

중앙아시아는 지리적으로 북쪽으로는 러시아와 동쪽으로는 중국과 인접해있다. 이러한 특성으로 인해 세계 강대국인 두 국가의 대외정책 추진에 있어 중앙아시아는 우선적인 고려 대상이자 활용 대상이 되어왔다. 러시아는 1900년대 초반에 중앙아시아 지역을 소비에트화시키면서 중앙아시아의 다양한 자원을 이용했으며 1991년 소비에트가 해체된 이후에도 같은 언어와 사회적 시스템을 공유한 국가이자 다수의 러시아인이 거주한 지역으로서 중앙아시아에 대한 영향력을 지속적으로 행사해왔다. 이러한 러시아의 배타적인 영향력을 최근 침식하고 있는 중국은 2000년대 이후 급속한 경제성장과 함께 자신들이 필요한 영역에서 중앙아시아에 대한 경제적 진출과 협력을 본격화해왔으며 지난 수년간 이와 같은 현상은 가속화되었다. 對러 제재로 인한 미-러 간의 갈등과 미-중 통상분쟁으로 인해 러-중의 협력이 어느 때보다 강화되는 시점에서 단기적으로 양국의 갈등이 표면화될 것으로 보기는 어려우나 대외환경의 변화에 따라 국면전환의 가능성은 다분하며 중앙아시아 지역은 양국의 ‘약한 고리’가 될 가능성이 높다. 본고에서는 중앙아시아 지역에서 러시아와 중국의 개별적인 경제적 이해관계를 분석하고 그 과정에서 중앙아시아 국가들과의 관계 속에 향후 갈등관계 가능성을 전망해 본다.

중앙아시아 지역에 대한 러시아의 경제적 영향력

중앙아시아에 대한 러시아의 배타적인 이해관계는 역사적으로 소비에트 사회주의 계획경제 시스템 체계하의 통제구조에 기인한다. 소비에트 연방의 일부로서 중앙아시아 국가들은 중앙정부의 조정에 의한 생산과 분업체계 확립에 익숙해져왔으며 과거에서 비롯된 러시아의 경제적 영향력은 최근 새로운 양상으로 대두되고 있다. 먼저 러시아 기업들은 직접투자 확대를 통해 중앙아시아 지역의 주요 산업에 대한 장악력을 증대해왔다. 러시아의 주요 통신 기업들은 2000년대부터 CIS 지역을 중심으로 한 해외투자를 본격화했으며 주로 시장확대를 위한 목적의 진출이었다. 러시아의 베온(VEON)은 중앙아시아 국가 중 카자흐스탄, 우즈베키스탄, 키르기스스탄에서 ‘비라인(Beeline)’이라는 브랜드로 사업을 지속하고 있다. 카자흐스탄에서 50% 이상의 가입자를 확보한 모바일 사업자로서 다양한 기관들과 협업하여 카자흐스탄의 디지털 인프라 개선과 디지털 서비스 제공에 중요한 역할을 하고 있다. 우즈베키스탄에서 가즈프롬(Gazprom)은 우즈베키스탄 국영기업인 우즈벡네프트가즈(Uzbekneftgaz)와 공동으로 천연가스 발굴을 추진하는 한편, 천연가스 기반의 석유화학제품 생산을 위해 공동설비 구축에 힘쓰고 있다. 러시아 기업들의 對중앙아시아 직접투자는 자원개발이나 통신 등 중앙아시아의 주요 기간 산업부문에서 이루어지고 있으며 러시아와 중앙아시아의 경제적 관계를 밀접하게 연계하는 주요 수단이 되고 있다.

러시아와 중앙아시아 국가들의 경제관계를 강화하는 또 다른 요인은 중앙아시아 국민들의 러시아에 대한 노동이주와 송금경제구조 확립이다. 중앙아시아 국가들 중에서도 빈국에 속하는 키르기스스탄과 타지키스탄의 경우 러시아에 의존한 송금경제구조가 고착화된 상황이다. 세계은행이 지난 2018년 발표한 자료에 따르면 양국의 국내총생산에서 대외송금이 차지하는 비중은 각각 35.2%와 30.7%를 차지하여 세계에서 각각 1·3위를 기록했으며 우즈베키스탄의 경우도 연간 송금액이 28억 달러에 달했다(World Bank, 2018). 송금수입이 대부분 러시아에서 유입된다는 점을 고려할 때 이들 국가 경제의 러시아 의존은 매우 심각하다고 볼 수 있다. 만일 러시아의 경기가 호황을 맞으면 러시아로부터의 송금이 증가하면서 해당국 경기도 활성화된다. 경제규모가 작은 키르기스스탄과 타지키스탄에 대한 대외로부터의 외환 유입증가는 지나친 경기과열을 일으킬 수 있다. 반대로 송금유입이 줄어드는 경우 경기에 부정적인 영향에 직접 노출된다. 지난 2014-2016년의 러시아 경기불황기에 러시아로부터 중앙아시아에 대한 송금액이 크게 줄어들었으며 이는 키르기스스탄과 타지키스탄의 외환유입엑 감소로 이어졌다. 우즈베키스탄에서는 러시아 내 일자리 감소로 인해 노동이주했던 인구가 다시 돌아오게 되면서 실업 및 사회불안 문제가 대두되기도 했다. 이와 같이 러시아 경제와 동조화현상(coupling)이 강화되면 국내경기 호·불황에 대한 경기조정을 위해 정부가 정책적으로 대응할 수 있는 여지는 거의 없게 되며 외부효과에 따른 경기불안정성이 확대된다.

자료: 저자, 사진자료 : 러시아 대통령 사이트

© DIVERSE+ASIA

중국–중앙아 경제협력 강화

러시아가 중앙아시아 국가들을 통제하는 다른 방식은 유라시아경제연합(EAEU)의 강화이다. 러시아, 벨라루스, 아르메니아를 제외하고 현재 EAEU에 가입되어있는 중앙아시아 국가는 카자흐스탄과 키르기스스탄의 2개 국가이다. 타지키스탄과는 가입 조건에 대한 논의가 지속적으로 이루어지고 있는 상황이며 정권교체 이후 우즈베키스탄의 가입 가능성도 꾸준히 회자되고 있다. 2015년 설립된 이래 EAEU는 협력의 깊이를 더해가고 있는데, 지난 2018년부터 회원국간 서류 없이 교역이 가능한 전자통관시스템을 구축하여 상호 교역이 원활하게 이루어질 수 있게 되었으며 다양한 차원에서의 협의체 구성으로 협력이 심화되고 있는 것으로 평가된다. EAEU 내에서 러시아는 타 국가에 비해 상대적으로 높은 의결권을 갖고 있어 러시아의 동의가 없는 한, 어떠한 사안도 가결되기 어려운 구조이다. 러시아는 EAEU의 강화를 국가차원의 전략과제 중 일부로 다루고 있는데, 푸틴 4기 정권의 주요 국정과제 실현을 위한 우선정책에 『EAEU 내의 공동의 상품과 서비스시장 형성』이 포함된 것은 러시아 정부가 EAEU 체제의 공고화를 얼마나 중요하게 여기고 있는지를 보여준다. 러시아의 중앙아시아 지역에 대한 ‘포획(capture)’은 ‘확장된 유라시아 파트너십(Greater Eurasia Partnership)’ 구상을 통해 더욱 현실화할 것으로 보이는데 러시아는 궁극적으로 확장된 유라시아 구상의 전개로 경제분야 뿐만 아니라, 정치적으로도 러시아 중심의 단일화된 유라시아 체제 구축을 목표로 하고 있다. 러시아의 이해관계가 경제적인 것에 국한되지 않는다는 의미에서 러시아와 중국의 중앙아시아에 대한 전략은 협력과 갈등이라는 표면화되는 양상 이상의 미묘한 속내를 포함하고 있다.

중국의 중앙아시아 지역에 대한 경제적 목적은 ‘일대일로(BRI; Belt and Road Initiative)’를 통해 구체화되고 있으며 다음의 두 가지로 구분할 수 있다. 첫째, 중국은 중앙아시아를 유럽 등 대륙의 서쪽으로 진출하기 위한 ‘경유지(transit)’로 삼고자 한다(Sarah Lain, 2018). 일대일로의 6대 경제회랑에서 중앙아시아 지역과 직접적인 연관이 있는 것은 ‘신유라시아 대륙교량(New Eurasian Land Bridge)’과 ’중국-중앙아시아-서아시아‘ 경제회랑의 두 가지이다(Wade Shepard, 2017). 이 가운데 대표적인 루트로는 러시아 시베리아 횡단철도를 활용하는 북쪽루트와 카자흐스탄을 관통하는 남쪽루트이다. 러시아는 중국의 일대일로에서 자국의 시베리아 철도를 활용하거나 카자흐스탄 북부에서 러시아의 오렌부르그, 울랴놉스크, 카잔을 통해 유럽을 연결하는 루트가 활발히 이용되기를 기대했으나 현실은 이와는 거리가 멀어져 가고 있다. 푸틴 러시아 대통령은 지난 2019년 6월 7일 상트 페테르부르크에서 있었던 국제경제포럼에서 러시아는 “자국 내 운송루트의 건설에서 카자흐스탄에 비해 늦었다.”고 시인했다. 러시아의 인프라 건설이 늦어짐에 따라 중국은 시베리아 철도를 통한 북쪽루트보다 카자흐스탄을 관통하여 카스피해 너머로 유럽에 이르는 남쪽 루트에 더 비중을 두는 모습이다. 이미 지난 2011년 중국은 중국 서부와 카자흐스탄의 접경도시인 ’호르고스(Khorgos)’에 물류연계기능을 하는 육상항구를 공동으로 운영하면서 중앙아시아를 통한 물류기반을 확보한 바 있다. 2017년 5월 카자흐스탄 철도청은 호르고스의 물류운영기업이자 특구인 ‘호르고스 이스턴 게이트(Khorgos Eastern Gate)’의 지분 49%를 중국 국영기업 두 곳에 비공개된 가격에 매각하였으며 카자흐스탄 동부의 호르고스와 서부의 악타우(Aktau)를 연결하는 철도건설을 본격화하기 시작하였다. ‘호르고스 이스턴게이트-악타우’ 연계 철도는 중국의 유럽에 대한 물류운송루트를 다변화하는 차원에서 러시아를 우회하는 경로의 하나로 추진될 것이며 이러한 차원에서 중국과 카자흐스탄의 이해관계가 일치하는 것으로 보인다(Samruk Kazyna, 2017).

중국의 또 다른 경제적 목적은 ‘중국-중앙아시아-서아시아’ 경제회랑을 통한 에너지 협력이다. 중국의 다른 경제회랑이 대부분 교통로 연결을 염두에 두고 있는 것과는 달리, 동 루트는 원유·가스 등의 에너지 운송로 확보와 경제벨트 구성을 목적으로 하고 있다. 중국은 중앙아시아 5개국과 터키 및 이란을 연결하는 경제회랑을 건설하고 에너지를 포함한 다양한 경제협력을 염두에 두고 있다. 이미 중국과 중앙아시아 사이에는 투르크메니스탄 천연가스의 공급을 주목적으로 하는 3개의 천연가스 파이프라인이 존재하는데, 이를 서아시아 지역과 연결하는 방식의 협력도 가능한 것으로 보고 있다.

일대일로 계획 이전부터 중국은 중앙아시아로부터의 에너지 공급을 통해 해상운송을 통한 리스크를 축소하고자 했다. 이에 따라, ‘카자흐스탄-중국’ 원유파이프라인이 2003년 완공되었고, 2009년에는 ‘중앙아시아-중국’ 파이프라인을 통해 천연가스를 공급받을 수 있었다. 중앙아시아 국가들은 기존 소비에트 시대에 구축된 러시아를 통한 원유·가스 수출기반 대신 중국과 연결된 루트를 더 많이 활용하게 되었다. 투르크메니스탄의 경우, 2008년 러시아에 대한 천연가스 수출은 연간 400억㎥에 달했으나 2017년 수출은 전무했다.[1] 반면 중국에 대한 천연가스 수출은 2010년 40억㎥에 불과했으나 파이프라인 건설이 잇따라 완공되면서 2017년에는 300억㎥에 달하게 되었고 투르크메니스탄의 對 중국의존도는 많이 늘어났다. 에너지 수출에서 과거 러시아의 역할을 중국이 완전히 대체한 모습이다.

중국에 대한 중앙아의 경제적 기대

중앙아시아 국가들이 중국의 경제적 역할에 대해 기대하고 있는 것은 몇 가지로 볼 수 있다. 첫째는 중국의 투자와 진출이 경제발전에 실제로 도움을 준다는 시각이다. 2014년 서방의 對러 경제제재와 국제원자재가격 하락으로 인해 중앙아시아 국가들은 경제성장의 동력이 약화하였다. 과거보다 원자재가격이 낮은 수준을 유지하면서 경제성장률은 낮아지고 있으며 러시아 경기침체로 인해 송금유입도 줄어든 상태이다. 이러한 시기에 일대일로를 통한 중국의 투자확대 등은 성장의 모멘텀을 확보할 수 있는 또 다른 요인이 될 수 있다. 둘째 지역 내에서 러시아의 경제적 영향력이 지나치게 커지지 않도록 균형자 역할을 하는 것이다. 중국의 일대일로 프로젝트는 중앙아시아 국가들이 기존에 구축된 러시아 중심의 시스템과 인프라를 중국과 균형있게 발전시켜 나가는 역할을 할 수 있을 것이다. 중국은 중앙아시아 지역에서 자국의 필요에 따른 인프라 개발계획을 단계적으로 추진해 오고 있으며 중앙아시아의 정치엘리트들은 자국의 인프라 발전과 수출에서 중국이 제시하는 것만큼 러시아가 그 역할을 해줄 수 없다는 것을 잘 알고 있다(Natalie Koch, 2013). 셋째 중앙아시아 국가들이 추진하고 있는 산업다각화에 중국이 가장 적합한 파트너로서 역할을 할 수 있다는 점이다. 중앙아시아 국가들은 자원의존을 탈피하기 위해 산업화를 적극적으로 추진하고 있는데, 이러한 상황에서 중국의 자본과 산업기술투자를 통한 산업화는 각국에 긍정적으로 작용하고 있다. 중국의 투자는 중앙아시아가 가장 필요로 하는 산업부문에 대한 것으로 향후 우즈베키스탄 정부의 스마트시티 구축 및 정보통신산업 확대에서 중국이 시장을 선점할 수 있는 가능성을 증대시킨 것이며 러시아가 제공해줄 수 없는 부분에서 분명한 경제적 이점을 제시하고 있다.

러–중 관계의 갈등 가능성 – 단기적으로 낮으나 잠재요인 상존

그러나 현재로서는 중앙아시아에서 중국의 경제적 잠식에 대해 러시아와 중국의 갈등이 단기적으로 표면화될 가능성은 작다고 판단된다. 그 이유는 현재 양국 간의 관계가 ‘미-중 무역분쟁’과 ‘미국의 對러 경제제재’라는 더 크고 중요한 대외적 변수에 의해 영향을 받고 있기 때문이다. 러시아와 중국은 미국이라는 공동의 견제해야할 대상을 갖고 있으며 러시아는 중앙아시아 지역에서의 일부 경제적인 잠식을 감수하더라도 중국과의 협력적 경제관계를 통해 경제제재를 극복하고자 하고 있다. 시베리아와 극동지역의 자원개발에서 중국기업의 참여는 셰일에너지 개발이 본격화된 글로벌 자원시장에서 러시아로서는 중요한 사안이며 중국에 대한 무기판매도 빼놓을 수 없는 주요 협력분야이다. 중국도 무역 문제로 미국과 대립하는 입장에서 러시아와의 관계가 악화하기를 원하지 않는다. 물론 미국의 對러 경제제재는 중국기업들의 러시아 기업과의 투자와 협력에 있어 리스크로 작용한다. 주요 협력대상인 러시아의 에너지, 금융 및 군수 기업들이 제재대상에 포함되어 있으며 이들과 협력하는 것은 중국기업들로서는 미국으로부터의 또 다른 압력이 될 수 있기 때문이다. 하지만, 중국은 기본적인 틀에서 러시아와 밀접한 협력관계를 유지하면서 미국과의 문제에 대처할 것으로 보이며 러-중간의 새로운 갈등구조를 만들 이유는 찾기 어렵다.

출처 : 러시아 대통령 사이트

또한 점차 중앙아시아에서 러시아와 중국의 경제적 이해관계는 일정 부분 양립 가능한 모양새로 자리잡아 가고 있다. 중국이 중앙아시아의 에너지를 자국의 필요에 의해 공급받는 시스템이 구축된 사이에, 러시아는 중앙아시아보다는 자국 내 에너지 개발에 더 힘쓰면서 과거처럼 러시아는 중앙아시아의 자원이 절실히 필요하지 않게 되었다. 러시아가 최근 적극적으로 추진한 야말반도 가스전 개발과 터키스트림(Turkish Stream) 가스관 건설 등은 중앙아시아의 에너지 활용과는 거의 무관하다고 볼 수 있다. 반면, 중국은 중앙아시아의 에너지 자원이 자국의 에너지 수입을 안정화하고 수입처를 다변화하는 데 필수적인 것으로 에너지와 관계된 부문에서 양국의 이해관계 충돌 여지는 낮다. 노동력 측면에서도 러시아는 중앙아시아의 저임금노동자를 필요로 하지만, 중국은 사실상 그 반대이다. 중앙아시아 일부 국가에서 중국 노동자의 이주로 인한 일자리 충돌 문제가 대두될 정도로 중앙아시아에 대한 러시아와 중국의 경제적 이해관계는 다르다.

러시아와 중국의 이해관계는 경제적인 분야보다는 장기적으로 중국의 일대일로 추진과정에서의 개별 중앙아시아 국가와의 관계정립과 관련한 부정적인 측면이 부각될 가능성이 더 높다. 즉, 중국의 일대일로는 현재로서는 경제적인 지향점이 뚜렷하지만, 추진과정에서 각 국가와의 정치적이거나 안보적인 문제에 대한 사안으로 논의의 범위가 확대될 수도 있다. 일대일로 추진과정에서 상하이협력기구(SCO)와 같은 유라시아 다자협력의 틀에서가 아니라, 중국이 개별국가와의 관계를 안보적인 차원으로 확대하는 것은 러시아로서는 받아들이기 어려운 도전이 될 수 있다. 러시아는 중앙아시아 지역에서 경제적인 손해는 일정부분 감수할 수 있어도 외교·안보적인 측면에서까지 중국의 침투를 감내하기는 어렵다. EAEU의 심화와 ‘확장된 유라시아 파트너십’ 구상을 통해 중앙아시아를 포함하는 지역공동체로서의 큰 그림을 완성하고 주도적인 역할을 하고자 하는 러시아로서는 중국의 영역확장을 달갑게 여기기 어렵다. 다만, 이런 방식의 갈등의 표면화는 러시아와 중국 모두 대외적으로 상대방의 협력을 절실히 하는 상황이 종결된 뒤에야 수면위로 드러날 수 있다.

중앙아와의 호혜적 협력 필요

러시아와 중국은 같은 사회주의 체제하에서도 상당히 오랜 기간 반목했던 역사가 있다. 현재의 국제환경에서 러시아와 중국의 대외적 이해관계는 대체로 일치하는 부분이 많아 양국의 협력이 유지될 수밖에 없는 여건을 제공하고 있지만, 상황은 바뀔 수 있다. 러시아가 중앙아시아를 자신의 특수한 이해관계가 점철된 핵심적인 지역으로 간주하는 한, 중앙아시아를 둘러싼 러시아와 중국의 미묘한 역학관계는 계속될 수밖에 없다.

중앙아시아 국가들로서는 중국과의 경제협력이 가져다주는 단기적인 이익을 외면하기 어렵다. 자국의 산업육성을 위해서는 중국기업의 투자도 큰 도움이 된다. 상대적으로 국력이 열세인 중앙아시아 국가들은 양국과의 사이에서 자신들에게 이익을 주는 방향으로 협력을 강화해 나가겠지만, 일방적인 의존을 피하고 세력의 균형을 유지한다는 시각에서 양국 모두와의 적절한 관계유지는 지속할 것으로 보인다. 또한 러시아와 중국, 어떤 국가이든 중앙아시아의 주권과 정체성을 인정하면서 상대적으로 낙후된 지역경제를 발전시키는 데 나은 여건을 제공하는 강대국으로서의 협력태도가 중요하다. 중앙아시아를 단순한 경제적 이익확보나 패권실현을 위한 대상으로 보는 것은 장기적으로 볼 때 오히려 중앙아시아 국가들과의 협력을 해치게 될 것이다. 어느 편이 올바른 협력대상이 될 것인가 하는 것은 시간을 두고 드러날 것이다.

저자소개

박지원 박사는

대한무역투자진흥공사의 연구위원으로 러시아·유라시아지역 경제를 연구하고 있다. 한양대학교 국제학대학원에서 박사학위를 취득하였으며 현재 대통령직속 북방위 전문위원으로 활동하고 있다. 최근 주요 논저로는 “일대일로와 터키·아제르바이잔의 경제회랑 조성, 연계, 이행전략”(2019, 슬라브학보), “러시아 혁신성장 정책의 평가와 협력 시사점”(2019, KOTRA), 『푸틴 4.0: 강한러시아』(2019, 도서출판 한울, 공저)등이 있다.

[1] 양국은 2009년 있었던 천연가스 파이프라인 폭발사고를 계기로 서로 책임소재에 대한 공방을 이어갔고 점차 러시아에 대한 천연가스 수출이 감소하게 되었다. 다만, 지나친 대중 수출의존에서 벗어나기 위해 투르크메니스탄 정부가 러시아 수출에 적극적으로 나서면서 2019년 5월부터 러시아에 대한 천연가스 수출은 재개되었다.

참고문헌

- Koch, N. 2013. “Kazakhstan’s changing geopolitics: the resource economy and popular attitudes about China’s growing regional influence.” Eurasian Geography and Economics,54, No. 1.

- Lain, S. 2018. “The Potential and Pitfalls of Connectivity along the Silk Road Economic Belt.” in the Marlene Laruelle(ed.), China’s Belt and Road Initiative and Its Impact in Central Asia, Washington D.C.: The George Washington University, Central Asia Program.

- Samruk Kazyna. 2017. “Railway Infrastructure: Upside Transit Potential.” 20, Jan.

- World Bank. “Migration and Remittance: Recent Developments and Outlook.” Migration and Development Brief 29.

- China Dominates Digital Infrastructure in Uzbekistan. 28, June, 2019 The Diplomat, https://thediplomat.com/2019/06/china-dominates-digital-infrastrucru-cture-in-uzbekistan. (2019.7.12. 검색)

- Global Trade Atlas. https://www.gtis.com. (2019.7.9. 검색)

- Putin says hopes for successful paring of EAEU and China’s One Belt One Road project. 7, June, 2019. https://tass.com/economy/102698. (2019.7.10. 검색)

- Shepard, W. 2017. “London Links Deeper Into The ‘New Silk Road’ With New Direct Train To China.” Forbes, (April 13) https://www.forbes.com/sites/wadeshepard/20/17/04/13/ london-links-deeper-into-the-new-silk-road-with-new-direct-train-to-china/#162bd46 5263. (2019.7.9. 검색)

- VEON 홈페이지. https://www.veon.com/about-us/markets/kazakhstan/#country-details. (2019.7.12. 검색)

- В скрости и в радости, 16, Апрель. Коммерсантъ, https://www.kommersant.ru/doc/3945517. (2019.7.11. 검색)

- Президент подписал Указ О национальных целях и стратегических задачах развития РоссийскойФедерации на период 2024 года. http://www.kremlin.ru/events/president/news/57425. (2019.7.26. 검색)

{kind=link}